e

magazine

Bộ Tài chính đang lấy ý kiến rộng rãi xung quanh đề nghị xây dựng dự án Luật Thuế tiêu thụ đặc biệt sửa đổi nhằm phát huy hơn nữa vai trò của sắc thuế này.

Cùng với đó, Bộ Tài chính cũng báo cáo Chính phủ tiến độ của dự án Luật Thuế tiêu thụ đặc biệt sửa đổi để Chính phủ lập đề nghị xây dựng dự án Luật Thuế tiêu thụ đặc biệt sửa đổi, trình Ủy ban Thường vụ Quốc hội báo cáo Quốc hội thông qua đề nghị bổ sung dự án Luật Thuế tiêu thụ đặc biệt sửa đổi vào Chương trình Xây dựng luật, pháp lệnh năm 2023 tại kỳ họp thứ 6 Quốc hội khóa XV vào tháng 10/2023.

Chính phủ trình Quốc hội cho ý kiến và thông qua dự án Luật Thuế tiêu thụ đặc biệt sửa đổi (Luật thuế TTĐB) tại kỳ họp thứ 7 Quốc hội khóa XV (tháng 5/2024).

Đề xuất tăng thuế tiêu thụ đặc biệt đối với rượu, bia

Theo Bộ Tài chính cho biết: Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 có hiệu lực thi hành từ ngày 1/4/2009 thay thế Thuế tiêu thụ đặc biệt năm 1999, Luật sửa đổi một số điều của Thuế tiêu thụ đặc biệt năm 2003, Luật sửa đổi, bổ sung một số điều của Thuế tiêu thụ đặc biệt và Luật Thuế giá trị gia tăng năm 2005.

Các nội dung sửa đổi, bổ sung thuế tiêu thụ đặc biệt trong thời gian qua đã đi vào cuộc sống, tác động tích cực đến nhiều mặt của đời sống kinh tế - xã hội như góp phần định hướng sản xuất, tiêu dùng của xã hội, điều tiết thu nhập của người tiêu dùng có thu nhập cao, góp phần tái phân phối thu nhập, đảm bảo công bằng xã hội; góp phần bảo vệ môi trường; thực hiện cam kết của Việt Nam khi gia nhập Tổ chức Thương mại thế giới (WTO), bảo đảm phù hợp với thông lệ quốc tế và góp phần ổn định nguồn thu cho ngân sách nhà nước…

Tuy nhiên, Bộ Tài chính cho biết, trong giai đoạn phát triển kinh tế - xã hội hiện nay và thời gian tới, chính sách thuế tiêu thụ đặc biệt hiện hành vẫn còn những hạn chế nhất định cần tiếp tục được hoàn thiện để phát huy hơn nữa vai trò của thuế tiêu thụ đặc biệt.

Theo Bộ Tài chính, cần tiếp tục được hoàn thiện để phát huy hơn nữa vai trò của thuế tiêu thụ đặc biệt, cần phải sửa đổi, bổ sung Luật thuế TTĐB để giải quyết những bất cập phát sinh, khuyến khích chuyển đổi nhập khẩu, sản xuất, sử dụng sản phẩm thân thiện môi trường, hạn chế tiêu dùng hàng hoá có hại cho sức khoẻ.

Theo dự thảo tờ trình Chính phủ về việc xây dựng dự án Luật thuế tiêu thụ đặc biệt sửa đổi, Bộ Tài chính đề xuất tăng thuế TTĐB đối với rượu, bia và thuốc lá điện tử, và bổ sung đồ uống có đường. Đây là những mặt hàng gây ảnh hưởng xấu đến sức khỏe, cần phải đánh thuế mức phù hợp để hạn chế sử dụng.

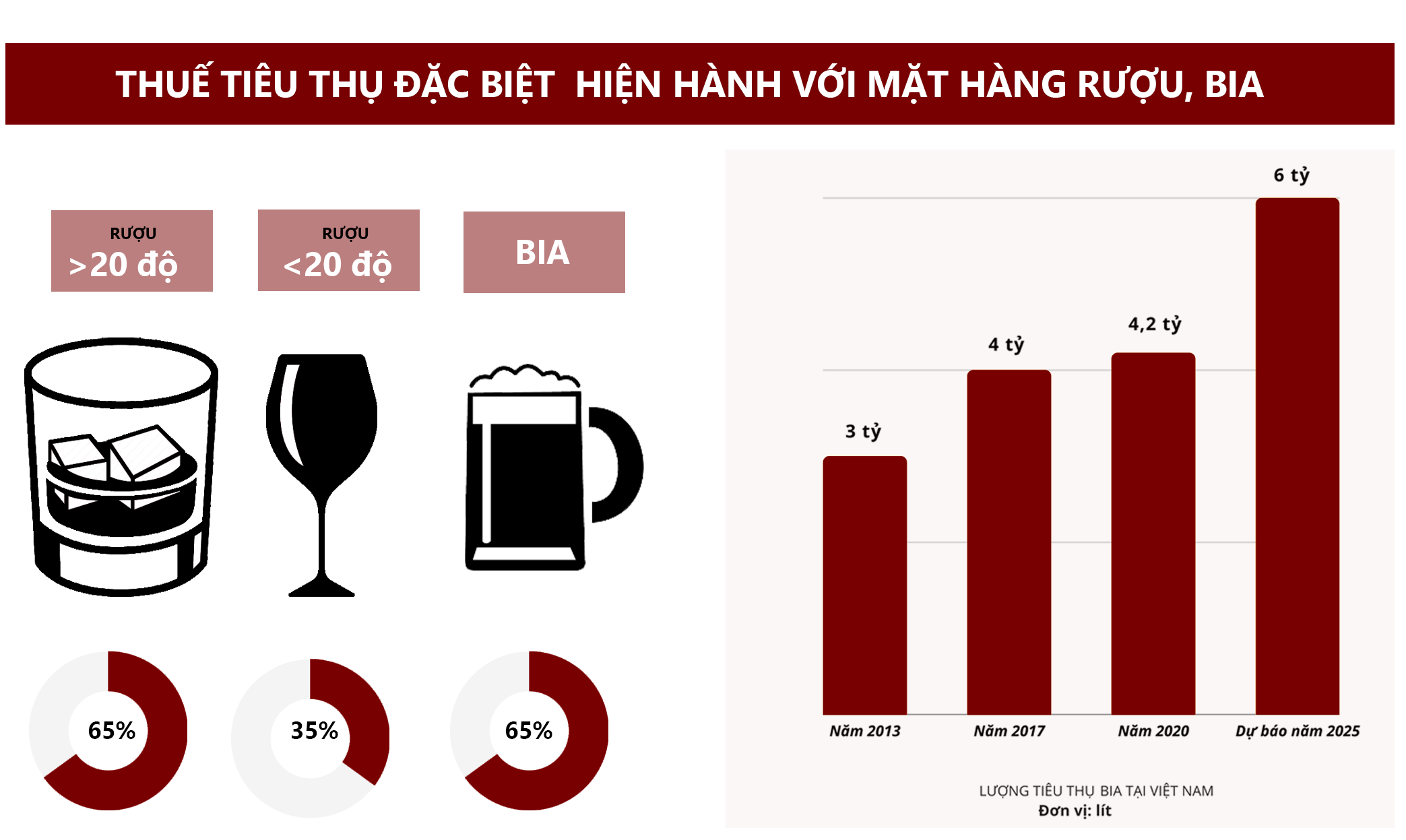

Bộ Tài chính cho biết bia và rượu đã được tăng thuế TTĐB theo lộ trình. Như thuế TTĐB đối với bia là 50% được áp dụng từ năm 2013. Nhưng tình hình sử dụng rượu, bia ở Việt Nam vẫn ở mức cao nhất Đông Nam Á và có xu hướng tăng nhanh.

“Chỉ tính riêng năm 2013, lượng bia tiêu thụ là 3 tỷ lít và tính bình quân đầu người là 32 lít/người. Còn năm 2017, lượng bia tiêu thụ đã tăng lên 4 tỷ lít và đến năm 2020 là 4,2 tỷ lít”, báo cáo của Bộ Tài chính thông tin.

Theo quy hoạch phát triển ngành bia, rượu, đồ uống Việt Nam được Bộ Công Thương phê duyệt đến năm 2025, sản lượng sản xuất đạt 6 tỷ lít bia.

Mặt khác, mức thuế suất đối với rượu, bia ở Việt Nam còn ở mức thấp. Theo tính toán của Tổ chức Y tế thế giới, mức thuế suất mới chiếm khoảng 30% giá bán lẻ. Trong khi ở nhiều nước, tỉ lệ này chiếm 40 - 85%.

Tại Việt Nam, rượu, bia xếp thứ 5 trong 15 yếu tố nguy cơ sức khỏe hàng đầu và gây nhiều hệ lụy nghiêm trọng về mặt xã hội như tai nạn giao thông, bạo lực gia đình…

Với những dẫn chứng trên, nhằm giảm tiêu thụ rượu, bia và hạn chế lạm dụng rượu, bia, thời gian tới, Bộ Tài chính cho rằng cần tăng thuế TTĐB đối với rượu bia.

Thắt chặt quản lý sản xuất rượu thủ công, xử lý nghiêm sản phẩm trôi nổi

Được biết, ngày 21/2/2023, Bộ Tài chính đã gửi văn bản số 1585/BTC-VCS lấy ý kiến về việc lập đề nghị xây dựng dự án Luật thuế TTĐB (sửa đổi) tới các Bộ ngành, UBND các tỉnh, thành phố trực thuộc Trung ương; VCCI; các Hiệp hội có doanh nghiệp sản xuất kinh doanh các mặt hàng thuộc đối tượng điều chỉnh của Luật, đồng thời đăng tải hồ sơ lấy ý kiến lên website của Bộ Tài chính và Chính phủ… Trong đó có nội dung bổ sung đồ uống có đường, thức uống đại mạch và nước giải khát không cồn vào đối tượng chịu thuế tiêu thụ đặc biệt. Điều chỉnh thuế suất thuế tiêu thụ đặc biệt đối với rượu, bia.

Thời gian qua, các doanh nghiệp và các tổ chức cũng đã có nhiều hoạt động, lên tiếng, đóng góp ý kiến vào dự án Luật thuế TTĐB (sửa đổi).

Mới đây nhất, VCCI đã phối hợp với Hiệp hội Rượu - Bia - Nước giải khát Việt Nam (VBA) đã tổ chức Hội thảo Ngành Đồ uống đóng góp ý kiến về đề nghị xây dựng dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi).

Được biết, đã có không ít ý kiến thể hiện sự quan ngại khi chỉ ra ngoài những khó khăn chung, về môi trường pháp lý, từ năm 2003 đến nay, Luật Thuế tiêu thụ đặc biệt đã 5 lần sửa đổi. Tuy nhiên, thực tiễn cho thấy, tăng Thuế tiêu thụ đặc biệt chưa đạt được mục tiêu giảm tiêu dùng và bảo vệ sức khỏe.

Một trong những nội dung được đưa ra đó là tăng thuế không giải quyết vấn đề rượu bất hợp pháp, chiếm 60 - 70% thị trường, gây thất thoát 751 triệu USD/ năm vấn đề gốc rễ bao gồm rượu phi chính thức gây rủi ro cho sức khỏe và gây thất thu ngân sách lại không được tập trung giải quyết, từ đó, ảnh hưởng tới sức khỏe người dân và các đối tượng kinh doanh hợp pháp. Nhiều ý kiến góp ý cho Dự thảo luật được đưa ra tại hội thảo Ngành Đồ uống đóng góp ý kiến về đề nghị xây dựng dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi). (Ảnh: VBA)

Ông Đỗ Thái Vương, Trưởng tiểu ban Nước giải khát - VBA cho hay, doanh nghiệp rất chia sẻ với mong muốn của Chính phủ trong việc giải quyết các thách thức về sức khỏe của người dân. Tuy nhiên, thời điểm hiện tại chưa thích hợp để tăng thuế tiêu thụ đặc biệt, bởi doanh nghiệp đang chịu mức tăng nguyên vật liệu vượt quá khả năng gánh chịu.

Trưởng tiểu ban Nước giải khát – VBA cũng bày tỏ lo ngại việc điều chỉnh thuế sẽ dẫn đến “tác dụng ngược”: “Việc tăng thuế tiêu thụ đặc biệt sẽ dẫn đến tăng giá sản phẩm, có thể khiến người tiêu dùng có xu hướng chuyển dịch sang sử dụng các sản phẩm phi chính thống”.

Về phía VBA cũng kiến nghị xem xét chưa sửa đổi Luật Thuế tiêu thụ đặc biệt ít nhất trong thời gian 2023 - 2024 để giúp các doanh nghiệp ổn định sản xuất kinh doanh và phục hồi sau đại dịch, đồng thời không bổ sung mặt hàng đồ uống có đường, thức uống đại mạch và nước giải khát không cồn vào đối tượng chịu thuế tiêu thụ đặc biệt. Dự thảo Luật Thuế tiêu thụ đặc biệt cần được xem xét, thảo luận và thông qua tại hai kỳ họp Quốc hội, cần có đánh giá cụ thể, toàn diện về tác động của thay đổi đề xuất, bao gồm các tác động lan tỏa với nền kinh tế, trước khi thay đổi luật.

Đứng trên góc độ doanh nghiệp, ông Lê Mạnh Trung, Tổng Giám đốc CTCP Đồ uống mới – Newbev (Đơn vị được biết đến với một các sản phẩm rượu như Vodka Sói, rượu Sung…) đã có những chia sẻ liên quan đến việc Bộ Tài chính lấy ý kiến về việc lập đề nghị xây dựng dự án Luật thuế TTĐB (sửa đổi).

Ông Lê Mạnh Trung dẫn số liệu của Viện Nghiên cứu quản lý kinh tế Trung ương cho thấy, hiện nay trên thị trường có khoảng trên 70% rượu thủ công do dân tự nấu, rượu không rõ nguồn gốc xuất xứ… nằm ngoài sự kiểm soát của cơ quan quản lý Nhà nước và gây thất thu thuế.

“Việc tăng thuế TTĐB sẽ làm tăng giá sản phẩm của các doanh nghiệp sản xuất nghiêm túc, nhưng đối tượng rượu thủ công do dân tự nấu, rượu không rõ nguồn gốc, xuất xứ… lại không chịu ảnh hưởng của sự điều chỉnh này. Từ đó, có thể đẩy người tiêu dùng tìm đến các sản rượu thủ công, rượu không rõ nguồn gốc, chất lượng, tiềm ẩn nhiều nguy cơ về sức khỏe.

Nếu như các sản phẩm rượu phi chính thống chưa thể quản lý được đẩy đủ, đối tượng chịu điều chỉnh của Luật thuế TTĐB mới sẽ chỉ chiếm 20 – 30% thị trường, nhà nước cũng không thể tăng nguồn thu ngân sách”, Tổng Giám đốc Newbv bày tỏ quan điểm. Cần phải siết chặt quản lý thị trường rượu thủ công, hướng đến đảm bảo sức khỏe người tiêu dùng, chống thất thu ngân sách nhà nước.

Ông Lê Mạnh Trung đưa kiến nghị, cần có giải pháp đồng bộ để việc điều chỉnh Thuế TTĐB đảm bảo công bằng cho thị trường rượu, bia.

Theo đó, phải đảm bảo tất cả các sản phẩm rượu lưu hành trên thị trường đều phải được kiểm soát, được dán tem để thu thuế (bao gồm các sản phẩm rượu tự nấu) thông qua xây dựng các quy định cụ thể và thường xuyên thanh tra, kiểm tra của cơ quan chức năng như quản lý thị trường, y tế... Xử lý nghiêm các hành vi kinh doanh rượu giả, rượu kém chất lượng.

VBA gửi văn bản tới Bộ Tài chính, muốn trì hoãn thời gian sửa Luật thuế TTĐB

Đại diện VBA cho biết đã có văn bản gửi tới Bộ Tài chính nhằm góp ý đối với Đề nghị xây dựng dự án Luật thuế TTĐB (sửa đổi).

Trong đó, kiến nghị xem xét chưa sửa đổi Luật thuế TTĐB ít nhất trong thời gian 2023 - 2024 để giúp các doanh nghiệp ổn định sản xuất kinh doanh và phục hồi sau đại dịch, đặc biệt là cải cách chính sách chính sách thuế trong giai đoạn hiện nay và đến năm 2025.

Theo VBA, việc cải cách các chính sách hiện nay nhất là các chính sách liên quan đến doanh nghiệp cần đảm bảo không ảnh hưởng tới các chính sách hỗ trợ doanh nghiệp phục hồi và phát triển kinh tế xã hội của Quốc hội và Chính phủ.

Qua rà soát, các chủ trương cải cách chính sách hiện nay, đặc biệt là chính sách thuế, mục tiêu của các chính sách trong giai đoạn đến hết năm 2025 là tập trung hỗ trợ doanh nghiệp, người dân khắc phục khó khăn, phục hồi sản xuất, kinh doanh do ảnh hưởng tiêu cực của dịch bệnh Covid-19.

Quyết định số 508/QĐ-TTg ngày 23/4/2022 của Thủ tướng Chính phủ Chiến lược cải cách hệ thống thuế đến năm 2030 đã nêu rõ mục tiêu và nhiệm vụ của cải cách chính sách thuế là “Về quy mô thu ngân sách từ thuế, phí, bảo đảm duy trì tỷ lệ huy động vào ngân sách nhà nước từ thuế, phí ở mức ổn định, hợp lý và phù hợp với Chiến lược phát triển kinh tế - xã hội từng giai đoạn 05 năm 2021 - 2025 và 2026 – 2030”; “Đến năm 2025: Trong giai đoạn đầu tập trung hỗ trợ doanh nghiệp, người dân khắc phục khó khăn, phục hồi sản xuất, kinh doanh do ảnh hưởng tiêu cực của dịch bệnh Covid-19”.

Hiệp hội hoàn toàn nhất trí ý kiến của Chủ tịch Quốc hội Vương Đình Huệ tại Hội nghị đánh giá tình hình thực hiện Kế hoạch số 81/KH-UBTVQH15 và triển khai Chương trình xây dựng luật, pháp lệnh ngày 22/8/2022, được đăng tải trên các phương tiện thông tin đại chúng như sau: “Bảo đảm thực hiện đúng nguyên tắc những vấn đề cấp bách, đã chín, đã rõ, được thực tiễn chứng minh và có sự thống nhất cao thì mới đề xuất quy định trong luật, những vấn đề tuy cấp bách, cần thiết nhưng là vấn đề mới, chưa có sự đồng thuận cao thì tiếp tục nghiên cứu thận trọng, thấu đáo”.

“Chúng tôi rất mong tinh thần này của Chủ tịch Quốc hội sẽ là kim chỉ nam cho hoạt động xây dựng pháp luật nói chung và sửa đổi Luật Thuế tiêu thụ đặc biệt nói riêng trong những năm tới”, văn bản của VBA gửi tới Bộ Tài chính cho biết.

Lê Hải - Ngọc Huy