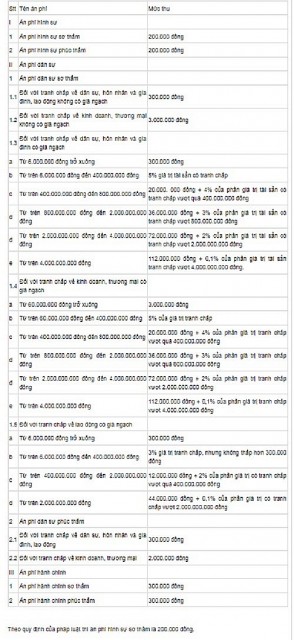

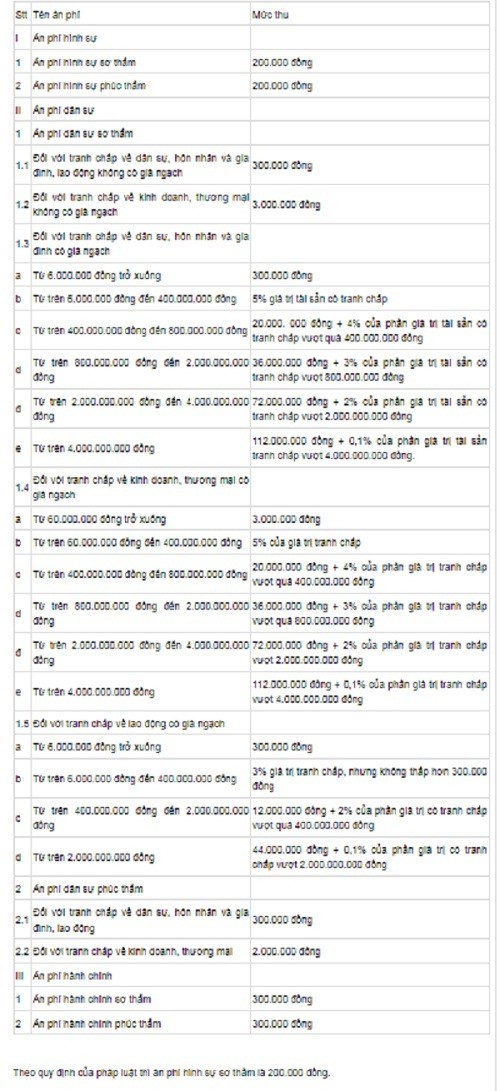

Theo ghi nhận, tìm hiểu của phóng viên Toà soạn Pháp luật Plus (Báo Pháp luật Việt Nam), những người vay tiền qua các Website hay App trên điện thoại thường là những người có thu nhập thấp và khó khăn về kinh tế nhưng có nhu cầu cần đến một khoản tiền nhỏ. Những nhu cầu này cũng vô tình là “thị trường” của những “bóng ma tài chính” này.

Ảnh minh hoạ.

Thông thường, khi có nhu cầu vay tiền, người muốn vay thường tìm đến bạn bè, thân thích hoặc ngân hàng. Khi 2 hình thức này không được, mới bắt đầu tìm kiếm cách thức khác, có thể thông qua bạn bè, người quen biết, nhưng nhiều nhất chính là thông qua mạng internet, thông qua các bài viết quảng cáo trên các nền tảng mạng xã hội được đầu tư tiền bạc để hiển thị lên giao diện của nhiều người, nhóm người, lớp người mà các đối tượng này cài đặt, lựa chọn.

Bên cạnh đó, cũng có một số người được các “bóng ma tài chính” chủ động tìm đến thông qua gọi điện, nhắn tin sau khi mua được số điện thoại, thông tin cá nhân của nhiều người sau giao dịch mua bán thông tin với một đơn vị, tổ chức nào đó.

Anh Nguyễn Đức H. (SN 1985; trú tại tỉnh Phú Thọ) cho biết, ban đầu, anh được một số điện thoại lạ gọi đến để giới thiệu về App vay tiền với nhiều lời mời hấp dẫn: Được miễn lãi suất trong lần đầu vay; vay tiền không cần chứng minh thu nhập, không cần thế chấp...

Đúng vào thời điểm dịch bệnh bùng phát, công việc, thu nhập bị ảnh hưởng, tài chính khó khăn nên trước những từ ngữ “mật ngọt”, anh H đã đồng ý tải app và đăng kí một khoản vay là 2 triệu đồng.

Quá trình tải app và làm thủ tục vay, phía bên cho vay yêu cầu tôi phải cung cấp mã OTP trong My Viettel của chính sim số điện thoại Viettel mà tôi đang dùng. Lúc đó tôi nghĩ, với thời hạn và mức lãi suất như họ nói thì mình sẽ thanh toán được nên chắc sẽ không sao, mặt khác lại đang cần tiền để trang trải việc cá nhân nên tôi cũng cung cấp cho họ”, anh H kể lại.

Thế nhưng, tự an ủi chẳng được bao lâu thì anh H phải “ngã ngửa” khi được đơn vị cho vay giải ngân. Theo đó, anh H không nhận được toàn bộ 2 triệu đồng tiền vay mà chỉ nhận được một phần, cụ thể là 1,3 triệu đồng, cùng với đó là anh phải trả toàn bộ số tiền 2 triệu đồng trong vòng 7 ngày từ thời điểm được giải ngân. Lúc này, anh cũng chỉ biết ngậm ngùi nhận hơn 1 triệu đồng về để trang trải.

“Lạc” trong mê cung

Sau khi vay tiền, dù biết bản thân bị thiệt vì nghe lời mời chào từ những người xưng là “nhân viên của công ty tài chính” nhưng anh H cũng đã cố gắng xoay sở tuy nhiên không thể hoàn trả số tiền 2 triệu đồng đã vay dù không được nhận đủ.

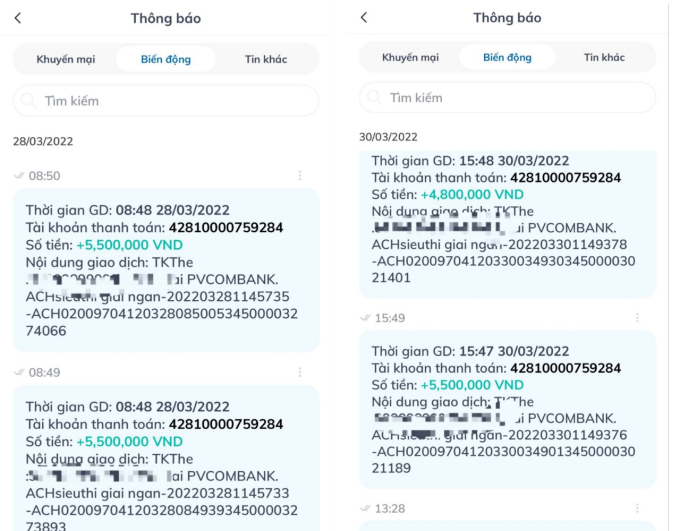

Lúc này, anh H được gửi link tải App khác để tiếp tục vay tiền trả nợ cho khoản vay trước đó. với add mới này, anh được vay số tiền nhiều lớn là 10 triệu đồng. Tuy nhiên, vẫn thủ đoạn cũ, vay 10 triệu nhưng anh H cũng chỉ được thực lĩnh 5,5 triệu đồng. Sau khi thanh toán khoản vay 2 triệu tại add đầu tiên thì anh còn 3,5 triệu đồng, 7 ngày sau anh sẽ phải thanh toán 10 triệu đồng.

Với khoản vay 2 triệu, người vay chỉ được nhận về 1,3 triệu nhưng sau 7 ngày phải trả đủ 2 triệu đồng. Tương tự, vay 10 triệu chỉ được nhận về 5,5 triệu đồng, sau 7 ngày cũng phải trả đủ 10 triệu đồng. Nếu trả chậm, cứ 1 ngày là bị phạt 1 triệu đồng bất kể số tiền nợ ít hay nhiều.

“Nếu thanh toán chậm 1 ngày tôi sẽ bị phạt 1 triệu, cứ thế mà nhân lên, bất kể số tiền nợ ít hay nhiều. Sau 2, 3 ngày mà vẫn chưa thanh toán, ngoài bị phạt cả triệu đồng, họ bắt đầu gọi điện cho tôi, người thân,bạn bè của tôi để chửi bới, doạ nạt. Hình như họ lấy số điện thoại, danh bạ, thông tin từ My Viettel sau khi có OTP thì phải…”, anh H nói.

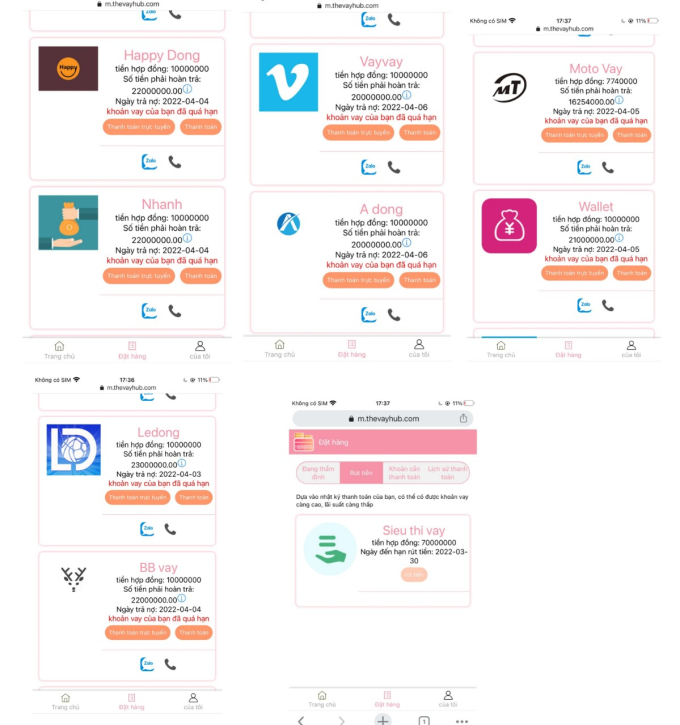

“Vay qua 1 App thì sau đó phải vay thêm App nữa để có tiền trả nợ, vay 2 App thì phải có 1, 2 App khác để trả nợ. Cứ như vậy, vay bao nhiêu App thì cứ sau 7 ngày, số App mà tôi có nợ sẽ nhiều gấp đôi cùng với khoản nợ cũng nhân dần lên. Ban đầu từ 2 triệu đồng vào hồi tháng 6/2021, đến nay, sau 10 tháng, tôi đã trả nhiều lần và tổng số tiền nợ tại các App đã lên đến gần 300 triệu tại hơn 20 App”, anh H trình bày.

Sau chưa đầy 1 năm, từ khoản vay 2 triệu đồng, nay anh H đã bị các App ghi nợ và phạt lên đến gần 300 triệu.

Cứ thế, giống như nhiều nạn nhân khác, anh H vướng vào vòng luẩn quẩn và ôm một khoản nợ khổng lồ và lớn hơn gấp nhiều lần ban đầu rất nhiều.

“Hé lộ” tội phạm

Theo một số chuyên gia, với sự vào cuộc quyết liệt của các cơ quan chức năng, hoạt động "tín dụng đen” tuy được kiềm chế nhưng vẫn tiềm ẩn nhiều diễn biến phức tạp, nhất là trong bối cảnh dịch bệnh Covid-19 làm thiệt hại nặng nề đến mọi mặt của đời sống kinh tế - xã hội.

Đặc biệt, để đối phó với các cơ quan chức năng, các đối tượng hoạt động "tín dụng đen" chuyển hướng lập các doanh nghiệp núp bóng, cho vay trực tuyến, vay qua ứng dụng hoặc lập các tài khoản, hội nhóm trên mạng xã hội (Zalo, Facebook)…

Trước thực trạng này, Thủ tướng Chính phủ đã ban hành Chỉ thị số 12/CT-TTg ngày 25/4/2019 về “Tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến tín dụng đen”; với nhiều biện pháp đồng bộ, quyết liệt, mạnh mẽ giúp trấn áp, kiềm chế tội phạm và vi phạm pháp luật liên quan đến lĩnh vực này.

Bên cạnh đó, trao đổi với phóng viên, luật sư Phạm Thị Nguyệt Tú – Giám đốc Công ty Luật TNHH Thái Hà, Đoàn Luật sư TP Hà Nội cho biết, tại điều Điều 468 của Bộ luật Dân sự năm 2015 có quy định về lãi suất vay như sau:

“1. Lãi suất vay do các bên thỏa thuận.

Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác…

Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực.”

Như vậy, trường hợp của bạn lãi suất do các bên thỏa thuận và không được vượt quá: 20%/năm của khoản tiền vay; lãi suất cho vay tối đa trung bình một tháng sẽ là 1,666%/tháng.

Tại Điều 201 Bộ luật Hình sự năm 2015, sửa đổi bổ sung năm 2017 có quy định về tội cho vay nặng lãi như sau:

Tội cho vay nặng lãi

''1. Người nào trong giao dịch dân sự mà cho vay với lãi suất gấp 05 lần mức lãi suất cao nhất quy định trong Bộ luật dân sự, thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng hoặc đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về tội này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng hoặc phạt cải tạo không giam giữ đến 03 năm.

2. Phạm tội thu lợi bất chính từ 100.000.000 đồng trở lên, thì bị phạt tiền từ 200.000.000 đồng đến 1.000.000.000 đồng hoặc phạt tù từ 06 tháng đến 03 năm.

3. Người phạm tội còn có thể bị phạt tiền từ 30.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.''

Như vậy, lãi suất suất cao nhất mà pháp luật quy định trên tháng là 8,33%, nếu vượt quá và có đủ các yếu tố cấu thành sẽ bị truy cứu trách nhiệm hình sự về tội cho vay nặng lãi.

Quy chiếu vào trường hợp của anh H, vay 2 triệu đồng nhưng chỉ nhận về 1,3 triệu đồng, số tiền còn lại được coi là “tiền lãi” cho 7 ngày vay nợ. Như vậy, đối với hình thức cho vay này, mức lãi suất đã lên đến 1800%/năm.

Tương tự, đối với khoản vay 10 triệu nhưng chỉ được nhận về 5,5 triệu, số tiền 4,5 triệu còn lại được coi là tiền lãi trong 7 ngày thì mức lãi suất đã lên đến 2.346%/năm.

Trong cả hai trường hợp, mức lãi suất đã cao hơn nhiều lần so với mức lãi suất tối đa mà pháp luật quy định là 100%/năm.

Mặt khác, với thủ đoạn quảng cáo đại trà, mua thông tin liên hệ cá nhân và dùng nhiều thủ đoạn tinh vi khác, hành vi của các đối tượng vận hành, tổ chức cho vay thông qua các Website, App điện thoại thì số lượng người dân trở thành “con nợ” sẽ không ít, số tiền các đối tượng này thu về có thể là một con số khổng lồ. Vì vậy, hành vi cho vay qua App điện thoại này hoàn toàn có thể đã cấu thành tội phạm, cụ thể là tội cho vay nặng lãi.

Để không bị sập bẫy, người vay cần phải tìm hiểu, lựa chọn đơn vị cung cấp dịch vụ uy tín, thể hiện đầy đủ các thông tin trên website như tên công ty, mã số doanh nghiệp, địa chỉ, các chính sách cụ thể về lãi suất vay,... Hoặc nếu thực sự có nhu cầu về tài chính, người dân nên trực tiếp liên hệ, làm thủ tục hồ sơ vay tại các tổ chức tín dụng, ngân hàng chính thống hoặc thông qua các mô hình vay vốn ưu đãi từ các đoàn thể địa phương như Hội Liên hiệp Phụ nữ, Hội Nông dân, Đoàn Thanh niên,...

Thực tế không ít các App điện thoại cho vay bất chính cũng như không hiếm gặp những nạn nhân đã và đang bị lạc vào mê cung của nhóm, tổ chức tín dụng đen trá hình này. Đây là 1 vấn nạn mang tính cấp thiết cần các cấp, các ngành, các cơ quan chức năng có thẩm quyền chung tay xử lý, nghiêm trị theo đúng quy định của pháp luật.

Báo Pháp luật Việt Nam sẽ tiếp tục thông tin.

Trong những năm trở lại đây, hiện tượng cho vay online, cho vay trực tuyến qua phần mềm, qua website, qua app điện thoại… đã và đang dần trở thành vấn đề nhức nhối như “mưng mủ”, thậm chí lăm le khiến nhiều “con nợ” tán gia bại sản dù chỉ dấn thân vay một số tiền ít ỏi khi túng, bí.

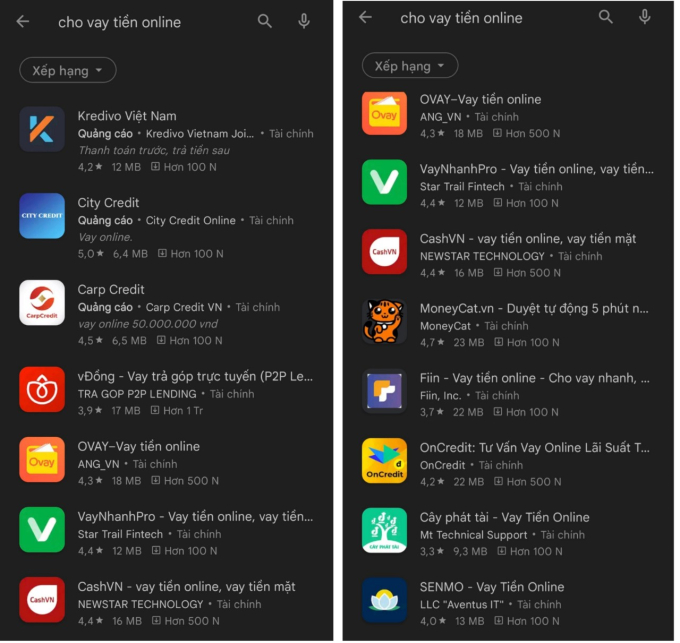

Bằng từ khoá “cho vay tiền online” trên Google, có thể dễ dàng nhận được kết quả là các website cho vay tiền online như: Vayonlineapp.vn; f88.vn; vayonline365.vn; onecredit.vn; cashberry.vn…

Không chỉ vậy, trên cửa hàng CH Play, cũng với từ khoá nêu trên, hàng loạt các App điện thoại cho vay tiền online cũng hiện lên như: OVAY; VayNhanhPro; CashVN; Cây Phát Tài…

Chỉ với từ khoá "cho vay tiền online" trên Cửa hàng CH Play, hàng loạt các App điện thoại cho vay online đã hiện ra.

Website thì nhiều, App cho vay cũng chẳng ít, thế nhưng quy định của pháp luật về lĩnh vực này còn chưa được rõ ràng, cụ thể hay đơn giản là “phân loại”.

Mặt khác, việc giao dịch với các mô hình này có thể tiềm ẩn nguy cơ và rủi ro cho người tiêu dùng, đặc biệt trong trường hợp giao dịch với các đơn vị "trá hình", cho vay nặng lãi hay "tín dụng đen núp bóng".

Ngày 6/3, nguồn tin của Báo Pháp luật Việt Nam cho hay, Cơ quan CSĐT Công an tỉnh Hà Giang vừa ra quyết định khởi tố vụ án, khởi tố bị can, lệnh cấm đi khỏi nơi cư trú đối với đối tượng có hành vi cho vay lãi nặng trong giao dịch dân sự, quy định tại Điều 201 của Bộ Luật hình sự.

Ngày 19/2/2024, Thủ tướng Chính phủ Phạm Minh Chính đã ký ban hành Công điện số 15/CĐ-TTg về tăng cường công tác xây dựng pháp luật, hoàn thiện các dự án Luật trình Quốc hội tại Kỳ họp thứ 7 Quốc hội khóa XV.

Cục đường bộ Việt Nam đã ban hành quyết định cấm thầu 3 năm đối với cá nhân ông Nguyễn Nguyên Ngọc và Công ty Cổ phần xây dựng và tư vấn đầu tư Nhật Minh.

Tại cơ quan Công an, các đối tượng khai nhận, do mâu thuẫn từ trước với anh G nên Trần Minh Hiếu đã rủ các đối tượng đi xe sang xã Hòa Lộc tìm anh G để giải quyết.

Ngày 12/4/2024, Cơ quan Cảnh sát điều tra Công an huyện Vĩnh Thạnh, TP Cần Thơ cho biết, đã bắt giữ đối tượng Nguyễn Văn Tuấn để điều tra làm rõ về hành vi giả danh Công an, lừa đảo chiếm đoạt tài sản.

Cục Cảnh sát quản lý hành chính về trật tự xã hội - Bộ Công an (C06) đã có hướng dẫn các cơ quan, doanh nghiệp, văn phòng công chứng cách để phân biệt ứng dụng VNeID thật, giả và Căn cước công dân (CCCD) thật, giả nhằm góp phần ngăn chặn các hành vi vi phạm, giả mạo, bảo đảm trật tự, an toàn xã hội.

Một trong những điểm mới đáng chú ý tại dự thảo Luật Trật tự, an toàn giao thông đường bộ (dự thảo Luật) là quy định về trừ điểm giấy phép lái xe. Tán thành với nội dung này nhưng nhiều đại biểu Quốc hội đề nghị quy định rõ ràng hơn để tránh việc lợi dụng, lạm dụng khi thực thi.

Thủ tướng Chính phủ Phạm Minh Chính vừa ký Công điện số 38/CĐ-TTg ngày 15/4/2024 về việc triển khai quyết liệt, đồng bộ, hiệu quả các giải pháp bảo đảm cung ứng điện trong thời gian cao điểm năm 2024 và các năm tiếp theo.

Bộ GTVT vừa có văn bản đề nghị Bộ Thông tin và Truyền thông nghiên cứu sớm phủ sóng điện thoại di động và cung cấp dịch vụ viễn thông trên các tuyến cao tốc.

Theo Cục Hàng không Việt Nam, các hãng bay dự kiến tăng khoảng 120 chuyến, tương đương hơn 20.000 chỗ mỗi ngày trong dịp cao điểm nghỉ lễ 30/4 - 1/5. Trước đó, các hãng hàng không trong nước đã lên kế hoạch cung ứng từ 100.000 đến 110.000 chỗ mỗi ngày trên đường bay nội địa, tăng khoảng 20% so với lịch bay tháng 3.

Ngày 9/4 (tức ngày 1/3 âm lịch), tại Khu di tích lịch sử quốc gia đặc biệt Đền Hùng, tỉnh Phú Thọ đã diễn ra Lễ Khai mạc Lễ hội Đền Hùng và Tuần Văn hóa - Du lịch Đất Tổ năm Giáp Thìn 2024.

Chương trình quốc gia về phòng ngừa và giảm trẻ em lao động trái quy định của pháp luật giai đoạn 2021-2025, định hướng đến năm 2030. Dự án này đã được triển khai tại xã Hương Ngải, huyện Thạch Thất, nhằm hỗ trợ những gia đình khó khăn ổn định sinh kế, giảm tình trạng sử dụng lao động trẻ em vị thành niên.